Conteúdo

- 1 O Que é Educação Financeira e Por Que Ela Importa?

- 2 Como Começar a Poupar Melhor: Estratégias Práticas

- 3 Como Montar Sua Reserva de Emergência: Passo a Passo

- 4 Primeiros Passos para Começar a Investir

- 5 Erros Comuns na Educação Financeira para Iniciantes

- 6 Recursos para Continuar sua Educação Financeira

- 6.1 Livros Essenciais sobre Educação Financeira

- 6.2 Pai rico, pai pobre: Edição de 20 anos atualizada e ampliada

- 6.3 Os segredos da mente milionária: Aprenda a enriquecer mudando seu…

- 6.4 O homem mais rico da Babilônia

- 6.5 Do mil ao milhão: sem cortar o cafezinho – O best-seller de Thiag…

- 6.6 Me Poupe! (Edição atualizada): 10 passos para nunca mais faltar d…

- 6.7 Chefe de mim: Liberdade financeira sem carteira assinada

- 6.8 Cursos e Plataformas Online

- 6.9 Ferramentas Práticas para Aplicar o Conhecimento

- 7 Desenvolvendo Mentalidade Financeira Saudável

- 8 Conclusão: Seu Futuro Financeiro Começa Agora

A educação financeira para iniciante nunca foi tão procurada quanto nos últimos anos. Cada vez mais, as pessoas percebem que depender apenas do salário sem planejamento adequado não é suficiente para garantir tranquilidade e realizar sonhos. No entanto, muitos ainda se sentem perdidos sobre por onde começar essa jornada.

Neste guia prático de educação financeira para iniciante, você vai descobrir como dar os primeiros passos rumo à independência financeira. Além disso, vamos abordar estratégias simples para poupar melhor, construir sua reserva de emergência e entender o básico sobre investimentos sem complicação.

Primeiramente, é importante desmistificar: você não precisa ser expert em economia ou ganhar muito dinheiro para começar a organizar suas finanças. Afinal, educação financeira é sobre comportamento e decisões conscientes, não apenas sobre valores.

O Que é Educação Financeira e Por Que Ela Importa?

Educação financeira para iniciantes é o processo de adquirir conhecimentos e desenvolver habilidades para tomar decisões conscientes sobre dinheiro. Dessa forma, você aprende a controlar receitas, despesas, economizar de forma eficiente e fazer seu dinheiro trabalhar a seu favor.

Diferentemente do que muitos pensam, educação financeira não é apenas sobre investir na bolsa de valores ou ter milhões na conta. Pelo contrário, trata-se de entender conceitos básicos como:

- A diferença entre necessidade e desejo

- Como juros compostos funcionam (a favor e contra você)

- A importância de viver abaixo das suas possibilidades

- Como proteger seu patrimônio de imprevistos

Portanto, antes de pensar em investimentos complexos, é fundamental dominar os princípios básicos da educação financeira para iniciantes.

Os Pilares da Educação Financeira

A educação financeira para iniciantes se sustenta em quatro pilares fundamentais:

Ganhar: Desenvolver habilidades para aumentar sua renda

Gastar: Consumir de forma consciente e planejada

Poupar: Guardar dinheiro regularmente com objetivos claros

Investir: Fazer o dinheiro poupado crescer ao longo do tempo

Dessa maneira, construir uma base sólida nesses quatro pilares garante estabilidade e crescimento financeiro sustentável.

Como Começar a Poupar Melhor: Estratégias Práticas

Poupar dinheiro é o primeiro passo concreto da educação financeira para iniciantes. Entretanto, muitas pessoas acreditam que só conseguem poupar quem ganha muito, o que é um grande mito.

Pague-se Primeiro

O erro mais comum é tentar poupar o que sobra no final do mês. Entretanto, quase nunca sobra nada. Por isso, a regra de ouro da educação financeira para iniciantes é: pague-se primeiro.

Na prática, funciona assim: assim que receber seu salário, separe imediatamente um percentual para poupança (mesmo que seja apenas 5% ou 10%). Dessa forma, você garante que está construindo patrimônio antes de gastar com qualquer outra coisa.

Por exemplo:

- Salário de R$ 3.000: separe R$ 300 (10%) imediatamente

- Salário de R$ 5.000: separe R$ 500 (10%) imediatamente

Além disso, configure transferências automáticas para que esse valor vá direto para uma conta separada. Assim, você elimina a tentação de gastar.

Identifique e Elimine Gastos Desnecessários

Um dos conceitos mais importantes da educação financeira para iniciantes é distinguir necessidades de desejos. Para isso, analise seus gastos mensais e questione cada item:

- Este gasto é realmente necessário?

- Existe uma alternativa mais econômica?

- Este valor está alinhado com minhas prioridades?

Consequentemente, você identifica oportunidades de economia sem sacrificar qualidade de vida. Por exemplo:

Gastos que podem ser reduzidos:

- Assinaturas de streaming que você não usa

- Delivery frequente quando poderia cozinhar em casa

- Plano de celular com recursos que não aproveita

- Marcas premium quando há opções similares mais baratas

Entretanto, educação financeira para iniciantes não significa viver miseravelmente. Trata-se de fazer escolhas conscientes e direcionar recursos para o que realmente importa.

Estabeleça Metas de Economia

Poupar sem objetivo específico pode ser desmotivador. Por isso, estabeleça metas claras e tangíveis:

Metas de curto prazo (3-6 meses): Comprar um eletrodoméstico, fazer pequena viagem

Metas de médio prazo (1-2 anos): Trocar de carro, fazer curso de especialização

Metas de longo prazo (5+ anos): Dar entrada em imóvel, aposentadoria tranquila

Dessa maneira, cada real guardado tem um propósito, tornando o processo de poupar mais motivador e sustentável.

Use a Técnica dos Envelopes

Embora pareça antiquada, a técnica dos envelopes é muito eficaz para quem está começando na educação financeira para iniciantes.

Como funciona:

- Defina categorias de gastos (alimentação, transporte, lazer)

- Estabeleça um limite mensal para cada categoria

- Separe o dinheiro em envelopes físicos ou virtuais

- Gaste apenas o que está no envelope de cada categoria

Consequentemente, você desenvolve disciplina e consciência sobre seus padrões de consumo.

Como Montar Sua Reserva de Emergência: Passo a Passo

A reserva de emergência é um dos conceitos mais importantes da educação financeira para iniciantes. Trata-se de um colchão financeiro para cobrir imprevistos sem comprometer seu orçamento ou recorrer a dívidas.

Quanto Você Precisa Guardar?

Primeiramente, calcule suas despesas mensais essenciais (moradia, alimentação, transporte, saúde). Em seguida, multiplique esse valor por um período de segurança:

Perfil conservador: 6 meses de despesas

Perfil moderado: 3-4 meses de despesas

Perfil arrojado: 2-3 meses de despesas (não recomendado para iniciantes)

Por exemplo:

- Despesas mensais: R$ 3.000

- Meta de reserva (6 meses): R$ 18.000

Entretanto, se esse valor parece assustador, não desanime. Afinal, você não precisa juntar tudo de uma vez. O importante é começar.

Onde Guardar a Reserva de Emergência?

A reserva de emergência precisa estar em um investimento de alta liquidez (que você pode resgatar rapidamente) e baixo risco. Nesse sentido, algumas opções adequadas incluem:

- Tesouro Selic: Título público com liquidez diária e segurança

- CDB com liquidez diária: Oferecido por bancos, verifique se tem garantia do FGC

- Fundos DI: Aplicação simples com resgate rápido

Importante: A reserva de emergência não deve estar em investimentos de risco como ações ou criptomoedas. Afinal, em uma emergência, você precisa ter certeza de que o dinheiro estará lá integralmente.

Além disso, evite deixar a reserva na conta corrente, onde a tentação de gastar é maior.

Passo a Passo para Construir sua Reserva

1. Calcule o valor total necessário baseado em suas despesas mensais essenciais

2. Defina quanto consegue poupar mensalmente (comece com 10-20% da renda se possível)

3. Calcule quanto tempo levará para atingir a meta

- Exemplo: Meta de R$ 18.000 ÷ R$ 600/mês = 30 meses

4. Escolha onde investir sua reserva (Tesouro Selic, CDB com liquidez diária)

5. Configure transferências automáticas assim que receber o salário

6. Não toque nesse dinheiro a menos que seja realmente uma emergência

Dessa forma, mesmo que leve tempo, você estará construindo segurança financeira de forma consistente e sustentável.

O Que Caracteriza uma Verdadeira Emergência?

Parte importante da educação financeira para iniciantes é entender o que realmente é uma emergência:

São emergências:

- Perda de emprego

- Doença ou acidente que impeça de trabalhar

- Conserto urgente de carro necessário para trabalhar

- Problema estrutural grave na casa

Não são emergências:

- Promoção imperdível de eletrônicos

- Viagem de última hora

- Troca de celular porque lançou modelo novo

- Presente caro para alguém

Portanto, mantenha disciplina e resista à tentação de usar a reserva para “emergências” que na verdade são desejos disfarçados.

Primeiros Passos para Começar a Investir

Depois de organizar suas finanças e construir (ou estar construindo) sua reserva de emergência, chega o momento de pensar em investimentos. Entretanto, a educação financeira para iniciantes requer cautela nessa etapa.

Princípios Básicos Antes de Investir

Antes de mais nada, alguns princípios fundamentais da educação financeira para iniciantes sobre investimentos:

Nunca invista em algo que você não entende. Se alguém oferece um investimento mirabolante que você não compreende, recuse.

Desconfie de promessas de retorno alto e garantido. No mundo dos investimentos, retorno e risco caminham juntos. Portanto, promessas de “10% ao mês garantido” são sinais de alerta.

Diversifique seus investimentos. O ditado “não coloque todos os ovos na mesma cesta” se aplica perfeitamente aqui.

Pense no longo prazo. Investimentos não são loteria. Afinal, construir patrimônio requer tempo e consistência.

Entenda Seu Perfil de Investidor

A educação financeira para iniciantes inclui conhecer seu próprio perfil antes de escolher investimentos:

Conservador: Prioriza segurança, aceita menor rentabilidade

Moderado: Equilibra segurança e rentabilidade, aceita algum risco

Arrojado: Busca maior rentabilidade, aceita riscos mais elevados

Para descobrir seu perfil, você pode fazer o teste de suitability (análise de perfil) oferecido por corretoras e bancos. Dessa forma, os investimentos sugeridos estarão alinhados com sua tolerância a riscos.

Tipos de Investimentos para Quem Está Começando

Embora eu não possa recomendar investimentos específicos (pois não sou analista financeiro), posso apresentar as categorias principais que fazem parte da educação financeira para iniciantes:

Renda Fixa: Investimentos com rentabilidade previsível ou vinculada a índices conhecidos. Geralmente mais indicados para iniciantes e para objetivos de curto/médio prazo.

Renda Variável: Investimentos cujo retorno não é previsível, podendo variar significativamente. Exigem mais conhecimento e são mais adequados para objetivos de longo prazo.

Fundos de Investimento: Profissionais gerenciam o dinheiro de vários investidores. Podem ser de renda fixa ou variável.

Previdência Privada: Voltada para aposentadoria, com benefícios fiscais específicos.

Importante: Cada tipo tem características, riscos e tributações diferentes. Por isso, é fundamental buscar orientação adequada antes de decidir.

A Importância de Buscar Orientação Profissional

A educação financeira para iniciantes é essencial, mas isso não significa que você precisa fazer tudo sozinho. Pelo contrário, buscar ajuda profissional pode acelerar seus resultados e evitar erros caros.

Consultores financeiros certificados podem ajudá-lo a:

- Definir objetivos financeiros realistas

- Montar uma estratégia de investimentos alinhada ao seu perfil

- Rebalancear investimentos conforme necessário

- Planejar aposentadoria e sucessão patrimonial

Algumas opções de consultoria financeira:

Consultores independentes (CFP®): Profissionais certificados que oferecem orientação personalizada, geralmente cobrando por hora de consultoria ou valor mensal.

Assessores de investimento: Vinculados a corretoras, ajudam na escolha de produtos. Verifique se a remuneração é independente (para evitar conflitos de interesse).

Plataformas digitais de assessoria: Algumas fintechs oferecem consultoria automatizada (robô-advisors) com custo mais acessível.

Portanto, considere investir em orientação profissional como parte da sua educação financeira para iniciantes. Afinal, boas decisões no começo fazem diferença significativa no longo prazo.

Erros Comuns na Educação Financeira para Iniciantes

Conhecer os erros mais frequentes ajuda você a evitá-los na sua jornada de educação financeira para iniciantes.

Começar a Investir Antes de Quitar Dívidas Caras

Primeiramente, um erro grave: investir enquanto tem dívidas com juros altos (cartão de crédito, cheque especial). Afinal, nenhum investimento seguro rende mais que os juros dessas dívidas consomem.

Portanto, a prioridade deve ser:

- Quitar dívidas com juros altos

- Construir reserva de emergência

- Começar a investir para objetivos futuros

Dessa maneira, você constrói sobre base sólida, não sobre areia movediça.

Não Estudar Antes de Investir

Muitos iniciantes investem baseados em “dicas quentes” de amigos ou redes sociais sem realmente entender onde estão colocando dinheiro. Entretanto, a educação financeira para iniciantes exige que você entenda minimamente cada investimento.

Por isso, dedique tempo para estudar antes de aplicar seu dinheiro. Além disso, desconfie de promessas milagrosas e “fórmulas secretas” de enriquecimento rápido.

Investir Todo o Dinheiro em Um Só Lugar

Concentrar todo patrimônio em um único investimento é arriscado. Mesmo que pareça seguro, imprevistos acontecem.

Dessa forma, conforme seu patrimônio cresce, diversifique entre diferentes tipos de investimentos. Assim, se um não performar bem, outros podem compensar.

Não Ter Objetivos Claros

Investir sem saber para quê é como viajar sem destino. Afinal, cada objetivo (comprar casa, aposentadoria, viagem) requer estratégias diferentes de prazo e risco.

Portanto, antes de investir, defina claramente seus objetivos e prazos. Dessa maneira, você escolhe investimentos adequados para cada meta.

Recursos para Continuar sua Educação Financeira

A educação financeira para iniciantes é apenas o começo de uma jornada contínua de aprendizado.

Livros Essenciais sobre Educação Financeira

Para aprofundar seus conhecimentos, alguns livros são fundamentais:

“Pai Rico, Pai Pobre” (Robert Kiyosaki) transforma a mentalidade sobre dinheiro e ativos. Já “O Homem Mais Rico da Babilônia” (George S. Clason) ensina princípios atemporais através de histórias inspiradoras.

Além disso, “Me Poupe!” (Nathalia Arcuri) oferece dicas práticas para a realidade brasileira. Enquanto “Investimentos Inteligentes” (Gustavo Cerbasi) explica diferentes tipos de investimentos de forma acessível.

Por fim, “Do Mil ao Milhão” (Thiago Nigro) apresenta estratégia para acumular patrimônio começando do zero.

Dessa forma, esses livros complementam perfeitamente sua educação financeira para iniciantes com conhecimento teórico sólido.

Cursos e Plataformas Online

Atualmente, existem diversas plataformas que oferecem cursos gratuitos e pagos sobre educação financeira para iniciantes:

- B3 Educação: Cursos gratuitos sobre investimentos

- CVM (Comissão de Valores Mobiliários): Conteúdo educativo gratuito

- Plataformas como Coursera e Udemy: Cursos variados de finanças pessoais

Portanto, aproveite esses recursos para acelerar seu aprendizado.

Ferramentas Práticas para Aplicar o Conhecimento

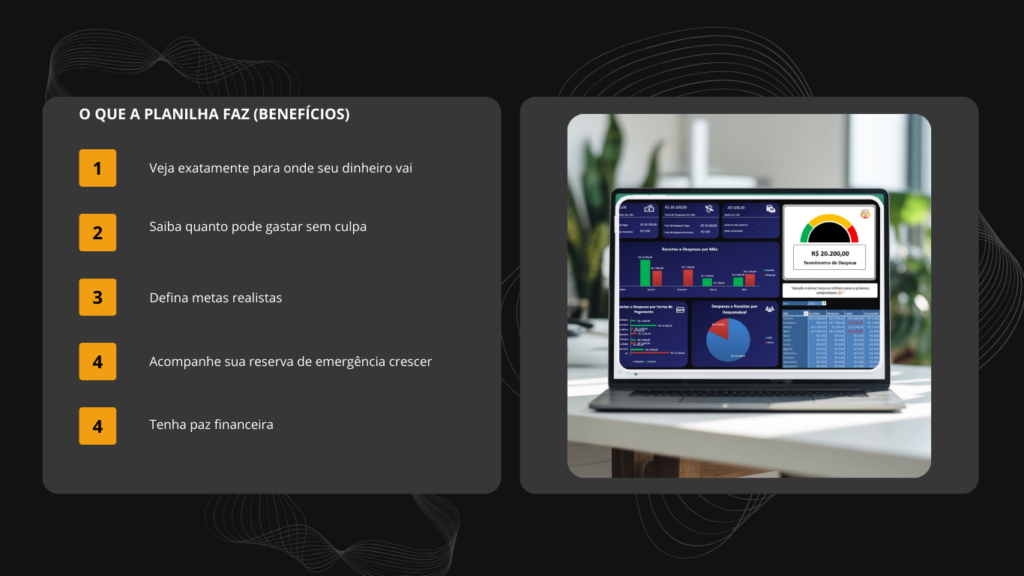

Teoria sem prática não gera resultados. Por isso, combine seus estudos sobre educação financeira para iniciante com ferramentas práticas de controle financeiro.

Uma planilha profissional bem estruturada, por exemplo, permite aplicar imediatamente os conceitos aprendidos. Esta solução completa oferece recursos para controlar gastos, planejar reserva de emergência e organizar investimentos, tudo por menos que um lanche. Dessa forma, você transforma conhecimento em ação concreta.

Além disso, aplicativos de controle financeiro e simuladores de investimento ajudam a praticar sem risco antes de comprometer dinheiro real.

Desenvolvendo Mentalidade Financeira Saudável

Além de técnicas e estratégias, a educação financeira para iniciante envolve desenvolver uma relação saudável com dinheiro.

Dinheiro é Ferramenta, Não Objetivo Final

Primeiramente, entenda que dinheiro é um meio, não um fim. Afinal, o objetivo não é acumular pelo simples prazer de ter números crescentes na conta, mas sim garantir liberdade, segurança e capacidade de realizar sonhos.

Portanto, mantenha equilíbrio entre poupar para o futuro e viver o presente de forma consciente.

Paciência e Consistência Vencem Decisões Impulsivas

A educação financeira para iniciante ensina que construir patrimônio é maratona, não corrida de 100 metros. Dessa forma, pequenas ações consistentes ao longo do tempo geram resultados muito superiores a tentativas de enriquecimento rápido.

Por exemplo:

- Guardar R$ 200/mês durante 10 anos = R$ 24.000 + rendimentos

- Tentar “dar a sorte grande” geralmente = prejuízos e frustração

Portanto, cultive paciência e celebre pequenas vitórias ao longo do caminho.

Aprenda com Erros sem se Punir

Todos cometem erros financeiros, especialmente no início. Entretanto, o importante é aprender com eles sem se punir excessivamente.

Dessa maneira, encare cada erro como lição valiosa para sua educação financeira para iniciante. Além disso, compartilhe aprendizados (sem se expor financeiramente) para ajudar outras pessoas a evitar as mesmas armadilhas.

Comemore Conquistas Financeiras

Assim como é importante aprender com erros, também é fundamental celebrar acertos. Quitou uma dívida? Atingiu meta de poupança? Fez primeiro investimento?

Dessa forma, você reforça comportamentos positivos e mantém motivação alta para continuar evoluindo em sua jornada de educação financeira para iniciante.

Conclusão: Seu Futuro Financeiro Começa Agora

A educação financeira para iniciante não é complicada, mas exige comprometimento e consistência. Primeiramente, você não precisa dominar tudo de uma vez. Pelo contrário, comece aplicando um conceito por vez e evolua gradualmente.

Recapitulando os passos essenciais:

- Controle seus gastos e identifique oportunidades de economia

- Poupe regularmente, mesmo que valores pequenos

- Construa sua reserva de emergência antes de investir

- Estude sobre investimentos antes de aplicar dinheiro

- Busque orientação profissional quando necessário

- Mantenha consistência e paciência ao longo do tempo

Lembre-se: a melhor hora para começar foi ontem. A segunda melhor hora é agora. Portanto, não espere o momento perfeito ou o salário ideal. Comece com o que tem hoje.

Além disso, educação financeira para iniciantes é jornada contínua. À medida que você evolui, novos conhecimentos e oportunidades surgirão. O importante é dar o primeiro passo.

Por fim, transforme conhecimento em ação. Leia, estude, planeje — mas principalmente, execute. Afinal, o melhor plano financeiro não vale nada se ficar apenas no papel.

Quer mais conteúdo sobre finanças pessoais? Confira nossos artigos sobre [organização do orçamento mensal], [ferramentas digitais de gestão financeira] e [planejamento de metas financeiras]. E compartilhe este guia com quem também precisa iniciar sua jornada de educação financeira!

Links sugeridos:

- B3 Educação (https://www.b3.com.br/pt_br/educacao/)

- CVM – Investidor (https://www.investidor.gov.br)

- Tesouro Direto (https://www.tesourodireto.com.br)

- Planejar – Associação Brasileira de Planejadores Financeiros (https://www.planejar.org.br)

{kind=link}

A really good blog and me back again.

Top demais, educação financeira deveria ser aprendido desde o primeiro emprego.

Conteúdo excelente.

每天都在战争,希望2026和平.